DBS membuat perlawanan kedua

PERBINCANGAN antara pegawai kerajaan dari Malaysia dan Singapura mengenai Zon Ekonomi Khas Johor-Singapore (JS-SEZ) dikatakan merangkumi landasan perbankan dan kewangan.

Pegawai Singapura menyokong DBS Group Holdings Ltd, bank terbesar di negara ini dan juga yang terbesar di Asia Tenggara, untuk mewujudkan kehadiran yang lebih kuat di JS-SEZ. Langkah ini, mereka berpendapat, akan memudahkan operasi perniagaan yang lebih lancar bagi syarikat-syarikat Singapura di zon ekonomi.

Dalam konteks ini, nampaknya logik untuk mempertimbangkan untuk membenarkan DBS meneruskan cadangan pemerolehan Alliance Bank Bhd Malaysia. Ini amat penting memandangkan pemegang saham utama DBS juga merupakan pihak berkepentingan utama dalam Alliance Bank.

Akibatnya, perbincangan antara kedua-dua kerajaan dikatakan termasuk peruntukan untuk membolehkan DBS memperoleh kepentingan dalam Alliance Bank.

Kemasukan DBS boleh membolehkan Singapura membuat lebih banyak konsesi, memastikan Malaysia mendapat manfaat sepenuhnya dari utopia JS-SEZ.

Spekulasi kepentingan DBS dalam Alliance Bank telah wujud sejak beberapa waktu.

Ingatlah bahawa pelabur negeri Singapura Temasek Holdings Pte Ltd memiliki 49% dalam Vertical Theme Sdn Bhd, yang seterusnya memegang saham 29.06% dalam Alliance Bank. Saham ini bernilai hampir RM2.3 bilion, mengikut cap pasaran Alliance Bank sebanyak RM7.7 bilion.

Tetapi 51% daripada Vertical Theme dimiliki oleh tiga rakyat Malaysia individu — pengedar hotel Ong Beng Seng, pemain ekuiti swasta Ong Tiong Sing dan penasihat korporat Seow Lun Hoo.

Oleh itu secara teknikal, Alliance Bank dikawal majoriti oleh parti Malaysia, manakala Temasek Singapura hanya mempunyai kepentingan minoriti tidak langsung.

Ketiga-tiga rakyat Malaysia memiliki kepentingan Perikatan melalui Langkah Bahagia Sdn Bhd, sebuah entiti yang dikatakan berkaitan dengan mendiang Tun Daim Zainuddin.

Walaupun pautan itu tidak terbukti, nampaknya lebih kebetulan bahawa perbincangan penggabungan dan pemerolehan (M&A) yang melibatkan Alliance Bank muncul beberapa bulan setelah pemergian Daim tahun lalu.

Sudut JS-SEZ

Apa yang berbeza sekarang ialah sudut JS-SEZ. Tanpa penyertaan penuh dan pembelian Singapura, janji JS-SEZ mungkin tidak dapat membuahkan hasil.

JS-SEZ direka untuk menggabungkan kekuatan Johor, seperti tanah yang banyak, asas kos yang lebih rendah dan ruang untuk aktiviti industri, dengan kekuatan Singapura dalam bidang kewangan, logistik, sambungan global, perkhidmatan mahir dan reputasi kestabilan.

Perjanjian itu secara eksplisit merangka zon ini sebagai kerjasama dua hala untuk “bekerjasama berdasarkan manfaat bersama untuk mengukuhkan kerjasama ekonomi, memudahkan pergerakan sempadan sempadan orang dan barang, meningkatkan kemudahan menjalankan perniagaan, dan menyokong pembangunan bakat” di JS-SEZ.

Oleh itu, penyertaan Singapura bukan sekadar simbolik.

Seperti kata seorang pegawai kerajaan yang hampir dengan kerja JS-SEZ kepada StarBiz 7, “Jika pihak Singapura, dalam bentuk syarikat dan pelaburnya tidak aktif terlibat dalam rancangan itu dengan memindahkan operasi mereka ke zon itu, maka keseluruhan projek akan kehilangan kelebihannya. Dalam beberapa cara, ini adalah masalah ketika wilayah Iskandar dilancarkan 20 tahun yang lalu”.

Implikasi terhadap landskap perbankan tempatan

Apakah masalah besar dengan membenarkan kemasukan DBS ke Alliance Bank?

Bloomberg minggu ini membuat spekulasi bahawa DBS telah menarik balik permohonannya sebelumnya untuk memperoleh 49% saham dalam Alliance Bank, menggantikannya dengan tawaran baru yang mensasarkan saham 30%, mungkin saham yang dipegang oleh Vertical Theme.

Telah dilaporkan bahawa permohonan sebelumnya oleh DBS tidak mendapat kelulusan Bank Negara Malaysia (BNM).

Menariknya, tawaran 30% tidak melanggar sebarang syarat pemegangan saham di Malaysia kerana tiada had kepada mana-mana pihak asing yang memiliki bank di sini.

Peraturan tempatan, yang dikuatkuasakan oleh BNM, menghendaki bahawa mana-mana pemegang saham baru yang masuk ke bank memerlukan cadangan nilai yang kuat. Ini boleh mengambil bentuk produk baru untuk pasaran tempatan, mengisi sebarang jurang yang ada.

Permohonan ini juga akan dilihat dengan baik jika ia menggalakkan aktiviti ekonomi bernilai tinggi, memperkenalkan penyelesaian inovatif yang meningkatkan daya saing Malaysia dan membawa kepada penciptaan pekerjaan berkemahiran tinggi.

Kemasukan DBS mungkin menandakan semua kotak ini.

DBS telah diubah di bawah Piyush Gupta, ketua pegawai eksekutif bank (CEO) yang bersara pada bulan Mac selepas tempoh yang bermula pada tahun 2009.

Piyush mengetuai bank melalui transformasi budaya dari institusi yang tidak stabil kepada institusi di mana teknologi memainkan peranan utama dalam pengalaman pelanggan.

Bank juga menggunakan kecerdasan buatan lebih awal dengan mengupah saintis data untuk memberikan perkhidmatan yang lebih diperibadikan.

Kebanyakan kerajaan dan pengawal selia secara agresif melindungi sektor perbankan mereka. Ini kerana perbankan adalah jalan hidup negara dan perlindungan ini diterima di seluruh dunia.

Namun, beberapa entiti asing dibenarkan masuk ke sektor perbankan domestik tetapi dalam beberapa batasan. Matlamatnya juga adalah untuk menggalakkan pemain tempatan untuk bersaing dengan lebih baik, menghasilkan sektor perbankan yang lebih cekap.

Malah, bank Singapura sudah mempunyai kehadiran yang ketara di Malaysia iaitu Oversea-Chinese Banking Corporation Ltd (OCBC) dan United Overseas Bank Ltd (UOB) yang masing-masing mempunyai 38 dan 55 cawangan di sini.

Hanya satu bank Malaysia - Malayan Banking Bhd - mempunyai lesen bank penuh (QFB) yang layak di Singapura. CIMB Group Holdings Bhd, bank kedua terbesar di Malaysia mengikut aset, masih belum dikeluarkan lesen QFB walaupun bertahun-tahun mencuba.

Bank asing dengan QFB dibenarkan menawarkan pelbagai perkhidmatan kewangan serta beroperasi dari sejumlah 25 lokasi.

Tetapi walaupun QFB di Singapura diberikan kepada CIMB atau mana-mana bank Malaysia lain sebagai quid pro quo bagi kemasukan DBS ke Malaysia, adakah itu perjanjian yang adil?

Bankir tempatan tidak selesa dengan perkembangan ini.

“Jika ini adalah kerajaan kepada kerajaan, maka pihak Malaysia perlu menjelaskan mengapa ini baik untuk rakyatnya atau bank domestik kerana dua bank Singapura sudah beroperasi di sini.

“Terdapat lebih banyak yang perlu kerugian daripada mendapat keuntungan dengan memiliki yang ketiga kerana pasaran sesak,” kata seorang pegawai bank, sambil menambah bahawa jika Alliance Bank bersedia untuk meraih, maka bank tempatan harus dipertimbangkan.

Seorang bekas jurubank pelaburan menambah: “Anda berpotensi mengalami penurunan penarafan bank-bank besar Malaysia jika DBS masuk ke dalam bidang perbankan Malaysia melalui Alliance Bank,” sambil menambah: “Lihatlah nisbah pendapatan kos DBS. Mereka lebih cekap daripada bank Malaysia dan ini akan meletakkan mereka dalam kedudukan kompetitif yang sangat kuat dan memberi mereka kemampuan untuk mengambil bahagian pasaran”.

Salah satu kesannya ialah ramai pelanggan China Malaysia mungkin memilih untuk berbank dengan DBS di Malaysia, bukannya Maybanks atau CIMB, katanya.

Tetapi bekas ketua bank antarabangsa di Malaysia kurang bimbang. “Saya tidak melihat DBS sebagai ancaman besar kepada bank-bank Malaysia jika mereka memasuki Malaysia secara langsung atau melalui Alliance Bank”.

Beliau berpendapat bahawa kelebihan DBS di Singapura berbanding OCBC Bank atau UOB sebahagiannya disebabkan oleh sokongan kerajaan, memandangkan kepentingan Temasek dalam DBS.

“Jika mereka benar-benar berjaya mengambil kepentingan kawalan dalam Alliance Bank, maka kita akan melihat satu lagi bank asing yang sama kuat dan inovatif di Malaysia, tetapi ini tidak akan menggantikan atau mengambil bahagian pasaran yang besar daripada tiga bank teratas Malaysia. Paling banyak, Alliance Bank mungkin melepaskan sedikit bahagian pasaran,” katanya.

Jika dibenarkan masuk, DBS bersedia untuk menjadi pesaing kuat dalam sektor perbankan yang sudah sesak, termasuk 10 bank tempatan.

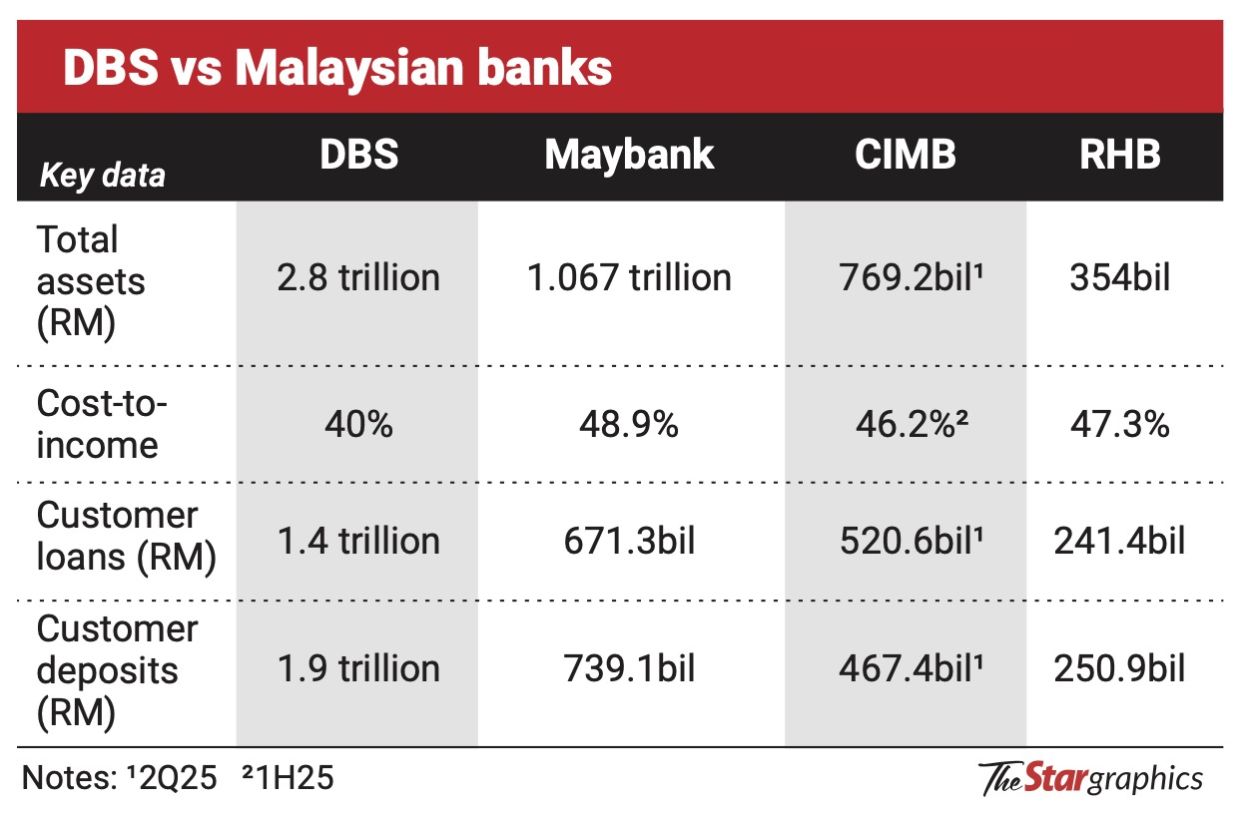

Sehingga suku ketiga 2025 (3Q25), nisbah kos-ke-pendapatan DBS berada pada 40%, jauh lebih rendah daripada 48.9% Maybank. CIMB berada pada 46.2% pada separuh pertama tahun 2025. Selain itu, DBS melampaui bank tempatan dalam permodalan pasaran dan asas aset.

Penyelidikan CIMB menyatakan bahawa kemasukan DBS ke Alliance Bank secara sederhana dapat meningkatkan persaingan, terutamanya dalam perbankan perusahaan kecil dan sederhana, penyelesaian digital dan inovasi produk, adalah bidang di mana DBS memegang kelebihan daya saing.

Rumah penyelidikan itu menambah bahawa bank-bank Malaysia dilengkapi dengan baik untuk bersaing, setelah banyak melabur dalam transformasi digital, automasi, analisis data dan pengalaman pelanggan sejak dekad yang lalu, disokong oleh peningkatan teknologi biasa.

“Usaha ini telah mengukuhkan daya saing pegawai sedia ada berbanding rakan sejawat yang memasuki pasaran, sementara kelebihan skala dan hubungan tempatan yang mendalam tetap utuh dalam industri yang agak matang dengan kadar penembusan perbankan yang tinggi,” kata CIMB Research.

Ia menunjukkan persekitaran pengawalseliaan Malaysia, yang menekankan harga yang berdisiplin dan persaingan yang berhati-hati, yang boleh membatasi tahap tingkah laku yang mengganggu daripada peserta baru.

Tiada pengambil tempatan

Sementara itu, Alliance Bank baru-baru ini mengumumkan pendapatan tertinggi dalam 13 suku untuk suku kedua yang berakhir pada 30 September. Keuntungan bersih meningkat sebanyak 8.8% kepada RM206.6 juta berbanding tempoh yang sama tahun lepas.

Ketua Pegawai Eksekutif Kumpulan Kellee Kam mengaitkan pertumbuhan ini dengan pengembangan pinjaman yang kuat dan pendapatan berasaskan yuran yang lebih tinggi.

Walaupun prestasi bank kukuh, timbul persoalan: mengapa bank tempatan lain tidak membuat tawaran untuk memperoleh saham Vertical Theme dalam Alliance Bank, jika ia memang dijual?

Adalah dipercayai bahawa kerajaan Sarawak terlibat dalam perbincangan awal dengan Alliance Bank sebelum memilih Affin Bank Bhd.

Tidak masuk akal bagi bank tempatan untuk membida ke Alliance Bank, menurut seorang penganalisis.

“Membayar sebanyak RM2.3 bilion untuk 30% daripada Alliance Bank tidak semestinya akan menggerakkan jarum kepada bank tempatan. Kebanyakan bank ini sudah mempunyai rancangan pertumbuhan yang bertindih dengan Alliance Bank.

“Sebaliknya, membeli ke Alliance Bank adalah kisah yang berbeza bagi DBS. Kecantikan ada di mata penonton,” katanya.

Bank-bank Malaysia lambat untuk disatukan.

Berikutan krisis kewangan Asia pada tahun 1997/1998, BNM memulakan rancangan untuk mengurangkan bilangan bank domestik daripada lebih daripada 50 kepada hanya 10. Walau bagaimanapun, kemajuan telah lambat sejak itu.

Pada tahun 2014, penggabungan yang dicadangkan antara CIMB, RHB Capital Bhd, dan Malaysia Building Society Bhd bertujuan untuk mewujudkan bank keempat terbesar di Asia Tenggara, tetapi perjanjian itu akhirnya jatuh.

Spekulasi mengenai penyatuan selanjutnya berterusan.

Walau bagaimanapun, cabaran seperti struktur pemegangan saham yang berkaitan dengan pengasas dan keluarga mereka, serta isu keserasian komersil dan budaya, telah menjadikan penggabungan dan pengambilalihan kompleks.

Isu kedaulatan

Dengan pemegangan sahamnya yang kompleks dan saiz yang agak sederhana, Alliance Bank mungkin kekal sebagai bank tempatan yang merupakan calon utama untuk aktiviti M&A.

Walau bagaimanapun, keadaan ini semakin rumit oleh hubungan Malaysia-Singapura yang rumit.

Ada yang berpendapat bahawa membenarkan DBS memperoleh 30% atau lebih besar saham dalam Alliance Bank adalah penting, kerana bank itu secara teknikal dimiliki majoriti oleh rakyat Malaysia.

Perjanjian sedemikian akan mengubah institusi kewangan milik Malaysia menjadi sebuah institusi yang dimiliki oleh Singapura. Apakah implikasi ini?

Selain itu, menggunakan sudut JS-SEZ untuk membenarkan kemasukan DBS menimbulkan persoalan, kerana kedua-dua OCBC dan UOB sudah mempunyai kehadiran yang kuat di Johor dan dapat memenuhi keperluan entiti Singapura dan Malaysia yang beroperasi di zon ekonomi yang bercita-cita tinggi ini.

Kepentingan DBS untuk memasuki pasaran Malaysia mencerminkan percubaannya pada tahun 2012 untuk memperoleh saham majoriti dalam PT Bank Danamon Indonesia daripada Fullerton Financial Holdings Temasek.

Walaupun perjanjian itu pada mulanya mendapat kelulusan kawal selia, ia akhirnya jatuh kerana sekatan Indonesia terhadap pemilikan bank asing.

Kegagalan ini menonjolkan kerumitan M&A perbankan sempadan di Asia Tenggara — kerumitan yang tetap relevan dalam konteks Malaysia hari ini.